En 1944, el Acuerdo de Bretton Woods estableció el dólar estadounidense como moneda de reserva mundial.

Cuatro décadas después, el Acuerdo de Plaza de 1985 forzó un esfuerzo coordinado para debilitarlo frente a otras monedas importantes.

Cuatro décadas después, la administración de Donald Trump podría estar orquestando la mayor sacudida en la dinámica monetaria desde Plaza.

Lo que la mayoría de los analistas y economistas denominan el “Acuerdo de Mar-a-Lago” es una combinación de políticas exteriores, ingeniería financiera y reestructuración de la deuda que pretende impulsar la manufactura estadounidense, debilitar el dólar y reducir la deuda total de EE. UU.

¿Podría este ser realmente el plan definitivo de Trump para consolidar la posición de Estados Unidos como líder mundial para siempre?

¿De dónde y cómo surgió esta idea?

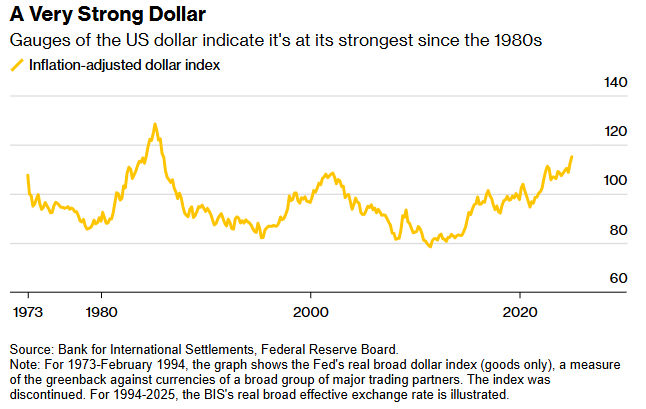

El Acuerdo de Mar-a-Lago comenzó como una teoría en noviembre de 2024, cuando Stephen Miran, ahora un asesor económico clave de Trump, publicó un informe argumentando que el dólar estadounidense sobrevalorado estaba perjudicando a la manufactura y ampliando los déficits comerciales.

Esbozó políticas para debilitar el dólar, reestructurar la deuda y trasladar las cargas financieras a los aliados.

La idea ganó fuerza en febrero de 2025 cuando Jim Bianco la desglosó en un hilo viral de X, planteándola como una reestructuración financiera a gran escala en lugar de simples ajustes económicos.

Argumentó que el plan, ya sea explícitamente coordinado o que evolucione orgánicamente, gira en torno a tres pilares fundamentales:

- Los aranceles como herramienta de presión y fuente de ingresos

- Un fondo soberano estadounidense para monetizar activos gubernamentales.

- Reestructuración de la deuda obligando a los aliados a absorber las obligaciones estadounidenses.

El nominado a secretario del Tesoro, Scott Bessent, también ha hablado de un “gran reordenamiento económico”.

Desde entonces, la teoría se ha extendido por los círculos financieros, y los inversores y economistas debaten si se trata de una corrección necesaria o de un experimento peligroso.

La verdadera razón detrás de los aranceles de Trump

La estrategia económica de Trump comienza con los aranceles.

Desde su regreso al cargo, ha amenazado con nuevos aranceles a las importaciones chinas, mexicanas, canadienses y europeas.

A primera vista, esta medida parece una guerra comercial estándar, pero ahora quizás podamos ver algo más importante en juego.

Stephen Miran y Jim Bianco sostienen que los aranceles no se tratan solo de proteger las industrias estadounidenses.

También son una fuente de ingresos.

Esto se alinea con el enfoque económico de Trump de “América Primero”. En lugar de aumentar los impuestos a los ciudadanos estadounidenses o recortar los programas sociales, su administración busca financiar el gobierno gravando las importaciones.

Esto también crea influencia. México, por ejemplo, ya desplegó 10.000 soldados en su frontera después de que Trump amenazara con aranceles el año pasado.

Pero esta política es un arma de doble filo.

Los aranceles más altos aumentan los costos para las empresas y los consumidores estadounidenses, lo que podría alimentar otro ciclo inflacionario.

La Reserva Federal sigue gestionando las secuelas de las anteriores subidas de precios y podría verse obligada a mantener los tipos de interés más altos durante más tiempo; un riesgo que Wall Street está empezando a tener en cuenta.

¿Una forma de monetizar activos estadounidenses?

Una de las ideas más radicales que circulan en el círculo económico de Trump es la creación de un fondo soberano de riqueza estadounidense.

Estos fondos suelen asociarse con naciones ricas en petróleo como Noruega, Arabia Saudita y los Emiratos Árabes Unidos, que invierten los ingresos excedentes en activos globales.

Sin embargo, Estados Unidos mantiene un déficit presupuestario persistente.

Entonces, ¿de dónde saldría el dinero?

El secretario del Tesoro, Scott Bessent, ha insinuado una respuesta.

En febrero, dijo que el gobierno podría “monetizar el balance de EE. UU. para el pueblo estadounidense”.

Una forma de hacerlo sería revalorizar las reservas de oro de Estados Unidos.

Estados Unidos sigue valorando sus reservas de oro a 42,22 dólares la onza.

Si se revalorizara al precio de mercado de alrededor de 2.900 dólares, podría generar casi 900.000 millones de dólares en nuevo capital de la noche a la mañana.

Esto proporcionaría al gobierno una nueva fuente de capital sin necesidad de pedir más dinero prestado ni imprimir dólares.

También podrían utilizarse otros activos, incluidos terrenos federales, bienes inmuebles, infraestructuras e incluso criptomonedas confiscadas.

La lógica es clara: Estados Unidos posee billones de dólares en activos sin explotar, pero aun así registra déficits masivos.

Al poner estos activos a trabajar, Washington podría crear nuevas fuentes de financiación sin aumentar la inflación ni los impuestos.

Pero esta estrategia tiene riesgos.

La ingeniería financiera no elimina la deuda real, y los inversores pueden ver estas medidas como una señal de desesperación más que de fortaleza.

Si los inversores extranjeros pierden la confianza en la estabilidad financiera de EE. UU., los rendimientos del Tesoro podrían aumentar en lugar de disminuir, complicando los objetivos de la administración.

Obligar a los aliados a pagar

Trump lleva mucho tiempo criticando a los aliados de la OTAN por no contribuir lo suficiente a su propia defensa.

Durante su discurso en el Foro Económico Mundial (FEM) en enero, reiteró esas demandas, afirmando:

Voy a pedir a todas las naciones de la OTAN que aumenten el gasto en defensa al 5% del PIB, que es lo que debería haber sido hace años. Estados Unidos ha estado pagando la diferencia durante demasiado tiempo.

Pero esta vez, según se informa, su administración está considerando un intercambio de deuda financiera.

La idea obligaría a los aliados de EE. UU. a absorber parte de la deuda estadounidense a cambio de una protección militar continua.

Esto podría implicar el intercambio de bonos del Tesoro estadounidense existentes en manos extranjeras por nuevos “bonos del siglo” a 100 años, no negociables en el mercado.

Estos bonos, una vez emitidos, no se negociarían públicamente, lo que significa que quedarían depositados en bancos centrales extranjeros, retirándolos de los mercados de deuda globales.

El beneficio, al menos para Estados Unidos, es una menor oferta de bonos del Tesoro en el mercado abierto, lo que haría bajar los tipos de interés y aliviaría la presión de la deuda.

El riesgo, sin embargo, es que si los aliados se niegan a participar, Trump podría retirar el apoyo militar estadounidense o imponer aranceles adicionales, creando tensiones diplomáticas.

Financieramente, el mayor peligro es que obligar a los aliados a absorber la deuda estadounidense podría socavar la confianza en los bonos del Tesoro.

El mercado de bonos estadounidense, con un valor de 29 billones de dólares, es la base de las finanzas globales.

Cualquier indicio de que Washington esté manipulando los acuerdos de deuda podría hacer que los inversores extranjeros cuestionen su estabilidad a largo plazo.

¿Es esto un reinicio o una apuesta financiera?

El Acuerdo de Mar-a-Lago está pasando rápidamente de ser una idea teórica a un experimento financiero en el mundo real.

Se están implementando aranceles. Los aliados de la OTAN están bajo presión.

Washington está discutiendo abiertamente nuevas formas de gestionar su deuda de 36 billones de dólares.

La verdad es que, si todo sale según lo planeado, la estrategia podría funcionar.

Un dólar más débil podría impulsar la manufactura estadounidense, la reducción de la carga de la deuda podría disminuir los costos de endeudamiento y un fondo soberano de riqueza podría desbloquear una nueva flexibilidad financiera.

Pero los riesgos son enormes.

Los aranceles podrían alimentar la inflación.

La ingeniería financiera podría asustar a los inversores.

Un canje de deuda de la OTAN podría socavar la confianza en los bonos del Tesoro de EE. UU.

La administración Trump apuesta a que el sistema financiero global puede reformarse sin quebrarlo.

Si esa apuesta dará sus frutos o desencadenará una ola de inestabilidad en el mercado, está por verse.

Una cosa es segura: el statu quo ya no es una opción.

El Acuerdo de Mar-a-Lago, sea oficial o no, ya está en marcha.

The post El “Acuerdo de Mar-a-Lago” explicado: el plan definitivo de Trump para remodelar el dólar y la deuda de Estados Unidos appeared first on Invezz