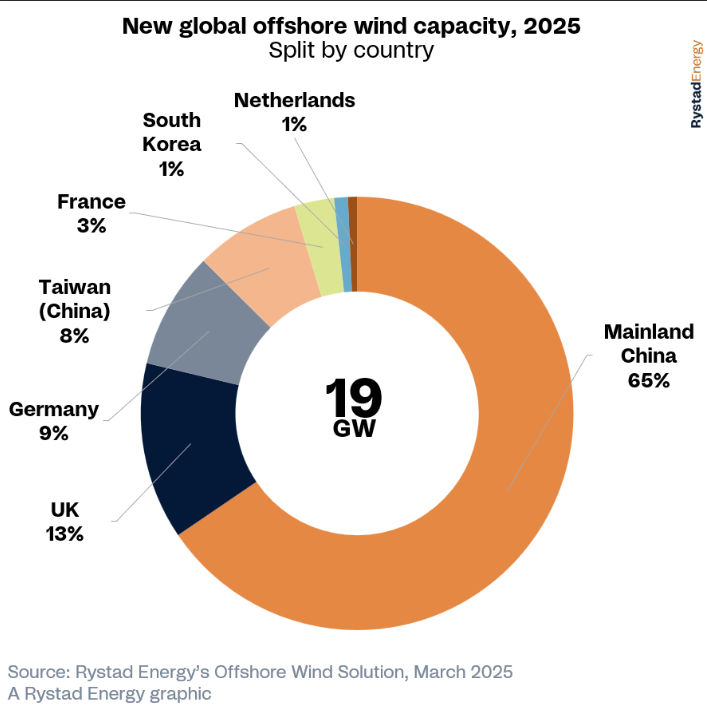

Las investigaciones de Rystad Energy prevén que la industria eólica marina mundial se recuperará en 2025, con una capacidad adicional que se estima alcanzará los 19 gigavatios (GW) y un gasto sectorial que se espera llegue a los 80.000 millones de dólares.

La desaceleración de finales del año pasado, cuando las nuevas instalaciones disminuyeron en 2 GW hasta aproximadamente 8 GW, ha sido seguida por una recuperación.

El resurgimiento global está impulsado por una ola récord de subastas de arrendamiento, con China continental, el mercado eólico marino más grande del mundo, representando el 65% de la nueva capacidad.

Adiciones

El aumento dará como resultado adiciones totales que superarán el pico anterior de 2021 en aproximadamente 1 GW.

Esto también supera los 7,7 GW añadidos en 2024, los 10,2 GW en 2023 y los 9,3 GW en 2022.

En 2024, se ofrecieron en subastas de arrendamiento a nivel mundial (excluyendo China continental) un récord de 55 GW de capacidad eólica marina.

Sin embargo, a pesar de la incorporación de nueva capacidad, sigue existiendo incertidumbre en torno a los acuerdos de arrendamiento entre los propietarios de tierras y las empresas de energía eólica.

La capacidad ofrecida no siempre se traduce en capacidad adjudicada; por lo tanto, aún no se ha adjudicado toda esta capacidad.

La subasta de Oregón para 3 GW de energía eólica flotante el año pasado no recibió ninguna oferta, mientras que la subasta del Golfo de Maine solo adjudicó aproximadamente 7 GW de los aproximadamente 13 GW ofrecidos.

Estos son ejemplos de cómo Estados Unidos ha obtenido resultados mixtos en sus subastas de energía eólica marina.

Los 30-40 GW estimados de aperturas de subastas de arrendamiento que se espera estén disponibles en 2025 representan una disminución significativa con respecto a las ofertas récord de 2024.

Sin embargo, esta capacidad proyectada sigue siendo sustancial y coherente con los niveles observados en 2021 y 2022.

Robusto 2025

“El sector eólico marino mundial está preparado para un año sólido en 2025; sin embargo, ciertas señales podrían afectar a su trayectoria ascendente sin problemas. La política federal estadounidense está creando importantes efectos dominó a nivel mundial, obstaculizando el desarrollo de la energía eólica marina, especialmente donde se encuentra una gran parte de la capacidad subastada”, afirmó Petra Manuel, analista sénior de energía eólica marina de Rystad Energy.

El memorando de enero del presidente Donald Trump que suspendió los nuevos arrendamientos y aprobaciones en la plataforma continental exterior (OCS), alegando preocupaciones ambientales y de seguridad, podría durar todo su mandato, paralizando nuevos desarrollos y creando una incertidumbre continua para los proyectos en curso.

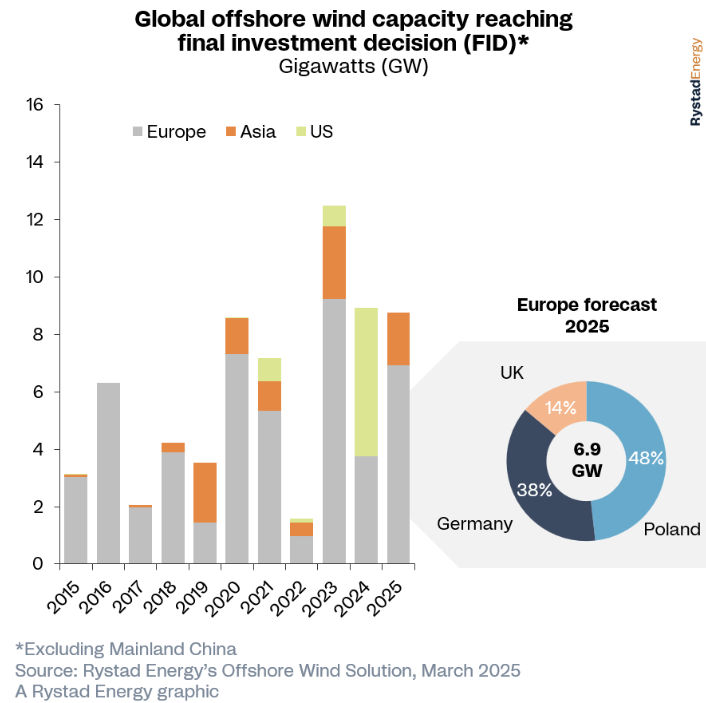

El número de aprobaciones de proyectos para nuevas instalaciones eólicas marinas disminuyó en 2024 debido a los retrasos en los proyectos, lo que tuvo un gran impacto en las decisiones finales de inversión (FID).

En 2024, solo un pequeño número de proyectos estadounidenses, entre ellos Empire Wind 1, Sunrise Wind y Coastal Virginia Offshore Wind, alcanzaron la decisión final de inversión (FID).

Según la consultora energética noruega, se espera que el número de FID en Europa y Asia se mantenga constante con respecto a las cifras del año pasado.

Potencial de aumento en EE. UU.

Sin embargo, existe potencial para un aumento en EE. UU., dependiendo de que los proyectos de US Wind, Southcoast Wind y New England Wind obtengan acuerdos de compra de energía y las aprobaciones de construcción y operación (COP).

Los dos últimos han retrasado la firma de los contratos de compraventa hasta marzo de este año.

El año 2024 registró algunos avances positivos en el sector de las energías renovables, con promotores que progresaron en proyectos como Red Rock Power y el Inch Cape de 1,1 GW de ESB en el Reino Unido, y el Empire Wind 1 de 810 MW de Equinor en EE. UU., a pesar del lento ritmo de aprobación.

Varios parques eólicos alcanzaron la decisión final de inversión (FID) en 2024.

Entre ellos se encuentran el parque eólico Windanker de Iberdrola, de 315 MW, en Alemania; el OranjeWind de RWE y TotalEnergies, de 795 MW, en los Países Bajos; y el Sunrise Wind 1 de Orsted, de 924 MW, en EE. UU.

Inch Cape también alcanzó la decisión final de inversión (FID) a principios de 2025, asegurando contratos por diferencia (CFD) de 15 años tanto en 2022 como en 2024.

Estos CFD proporcionaron certeza de ingresos y aumentaron la confianza de los inversores, contribuyendo al cierre financiero anunciado en enero de 2025.

Se prevé que las FID europeas alcancen los 9,5 GW en 2025, con el Reino Unido, Polonia y Alemania a la cabeza.

Se prevé que Polonia tenga varios parques eólicos importantes que alcancen la decisión final de inversión (FID), incluidos Baltyk II y III de Polenergia y Equinor, con varios proyectos en estos países en vías de aprobación final.

Esto sigue a la reciente decisión final de inversión (FID) para Baltica 2 de Orsted y PGE a finales de enero de 2025.

The post La energía eólica marina mundial se prepara para un hito de 19 GW de nuevas instalaciones en 2025 appeared first on Invezz