Se prevé que la producción de cobre de China alcance niveles sin precedentes este año, continuando su trayectoria ascendente.

Sin embargo, este crecimiento no está exento de desafíos, ya que las presiones operativas sobre las fundiciones de cobre dentro del país se están intensificando, según un informe de Bloomberg.

El aumento de la producción está ejerciendo presión sobre estas instalaciones, lo que podría provocar cuellos de botella operativos, problemas de mantenimiento y la necesidad de una mayor inversión en la ampliación de la capacidad.

A pesar de estos desafíos, las perspectivas generales para la producción de cobre en China siguen siendo positivas, impulsadas por la fuerte demanda interna y las inversiones continuas en la industria del cobre.

Expansión continua de la industria del cobre.

La industria ha seguido ampliando su capacidad a pesar de una significativa caída en las tasas de procesamiento, que actualmente operan con pérdidas.

Esto ha provocado el escrutinio del gobierno y planes para restringir el desarrollo de nuevas instalaciones.

Sin embargo, las plantas que ya han sido puestas en marcha no se verán afectadas por estas restricciones, y se espera que esto se traduzca en un aumento de la producción tanto este año como el próximo.

La continua expansión de la capacidad a pesar de las tasas de procesamiento no rentables indica una posible sobreoferta en el sector.

Este exceso de oferta, unido a la caída de las tarifas, ha creado un entorno económico difícil para los actores existentes.

La intervención del gobierno, en forma de restricciones a nuevas instalaciones, tiene como objetivo abordar este exceso de oferta y estabilizar el mercado.

Sin embargo, la exención para las plantas ya en funcionamiento podría provocar un aumento de la producción a corto plazo.

Esto se debe a que estas plantas tendrán incentivos para operar a plena capacidad para aprovechar las condiciones de mercado existentes antes de que entren en vigor nuevas restricciones.

Mayor sobreoferta de cobre

Esto podría exacerbar aún más el problema de la sobreoferta a corto plazo, lo que podría provocar una disminución aún mayor de las tasas de procesamiento y una mayor presión financiera sobre los actores del sector.

Mysteel Global realizó una encuesta entre las fundiciones y pronosticó que la producción de cobre refinado en el mayor productor mundial crecerá un 4,9% hasta alcanzar los 12,4 millones o 12,45 millones de toneladas en 2025.

Esto es más rápido que el crecimiento del 3,1% registrado por Mysteel en 2024.

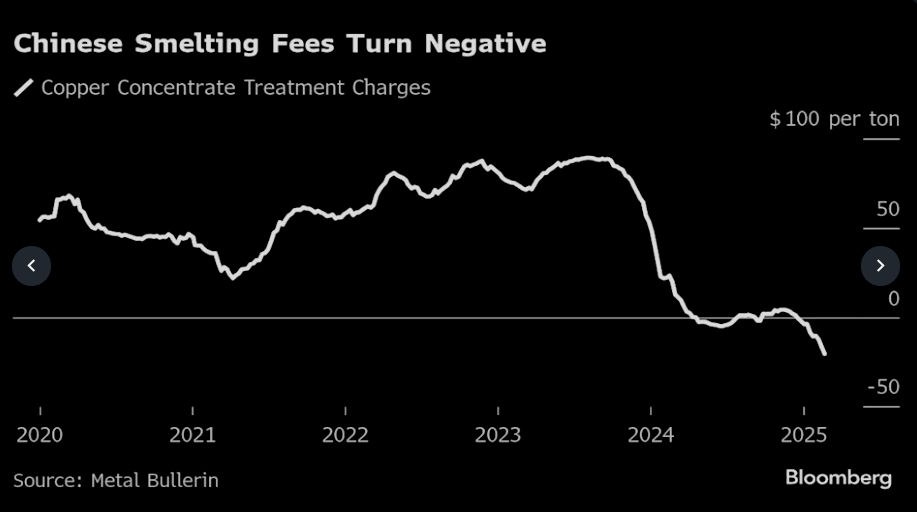

Los cargos por tratamiento puntual del concentrado de fundición han disminuido drásticamente, y las empresas ahora pagan más de 20 dólares por tonelada para procesar el material.

Esto marca el punto más bajo jamás registrado para los márgenes, según Metal Bulletin.

Esto contrasta fuertemente con la situación de agosto de 2023, cuando los cargos rondaban los 90 dólares por tonelada.

Aunque los cargos por tratamiento a plazo (que abarcan la mayoría de las importaciones de China) siguen siendo positivos, aún se encuentran por debajo del punto de equilibrio.

A pesar de la desaceleración de la construcción, el consumo de cobre en China sigue siendo fuerte debido al aumento del uso de energías renovables, lo que compensa con creces la demanda perdida por el sector de la construcción.

Sin embargo, aumentar la producción de cobre no es una decisión acertada si las empresas están perdiendo dinero con su producción.

Competencia

Las restricciones globales en el suministro de concentrado han provocado una competencia feroz.

Para mantener sus economías locales y su cuota de mercado, las empresas más grandes, de propiedad estatal, están dispuestas a aumentar la producción incluso si eso significa incurrir en pérdidas.

Las fundiciones están implementando soluciones operativas para reducir sus pérdidas. Una estrategia común es sustituir el concentrado por más chatarra de cobre.

Según el analista de Mysteel, Li Chengbin, las empresas también están comprando mineral con un mayor contenido de oro o reduciendo el contenido de cobre de su producción.

Se espera que el tiempo de inactividad aumente, con una capacidad estimada de 3,2 millones de toneladas paralizadas durante aproximadamente un mes durante el mantenimiento anual del segundo trimestre.

Esto supone un aumento con respecto a los 2,7 millones de toneladas paralizadas durante el mismo periodo del año pasado.

The post La producción de cobre de China se dispara a máximos históricos, pero las fundiciones se enfrentan a crecientes presiones operativas. appeared first on Invezz